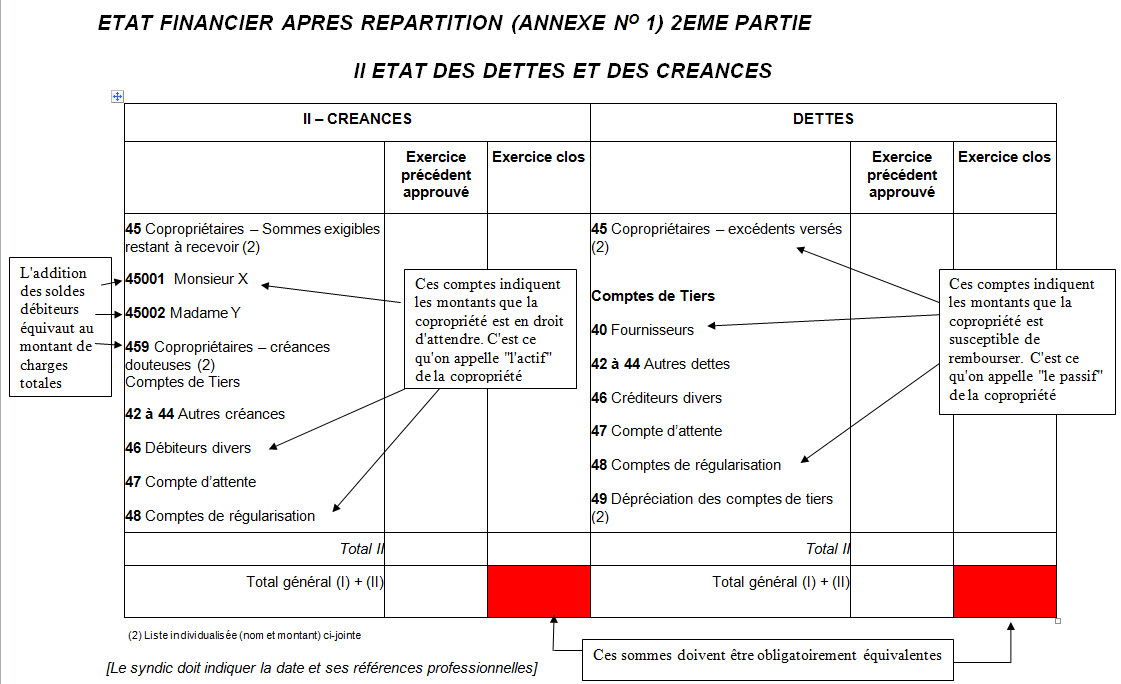

II ETAT DES DETTES ET DES CREANCES :

La deuxième partie de l'annexe 1 correspond aux dettes et créances de la copropriété vis à vis des tiers (aussi bien fournisseurs que copropriétaires).

A Créance (sommes dues à la copropriété)

45 : Copropriétaires/sommes exigibles restant à recevoir : le décret comptable impose (de façon impérative) que soit fournie la liste des copropriétaires présentant en fin d'exercice un solde avec leur montant respectif, donc la liste de tous les soldes débiteurs.

Un solde débiteur peut se justifier soit parce que le copropriétaire concerné n'a pas payé toutes ses provisions, soit par l'insuffisance du budget prévisionnel, qui explique alors une régularisation auprès des copropriétaires qui va faire apparaître un débit, y compris chez les copropriétaires qui ont payé TOUS les appels de fonds (en effet, les comptes doivent être présentés APRES répartition : néanmoins dans ce cas les sommes ne seront DUES qu'après l'approbation éventuelle des comptes par l'assemblée.

Il est donc nécessaire de bien analyser l'état des copropriétaires débiteurs.

Comment savoir si la dette d'un copropriétaire est acceptable ?

.....................€ |

|

.....................€ |

|

.....................€ |

Indiquez le solde débiteur d'un copropriétaire

|

/ |

Indiquez le montant d'un appel de charges moyen trimestriel (pour ce faire, prenez votre appel de charges en le pondérant par rapport à la copropriété |

= |

Ce chiffre correspond au nombre moyen d'appels de charges non réglées. En cas de non règlement de plus de 4 trimestres, il est nécessaire de faire avec le gestionnaire, n point sur les procédures engagées pour résorber la dette |

ÉTAT FINANCIER APRES RÉPARTITION

Les créances classe 4

Constituent les ressources financières qui peuvent être disponibles après la date de l’approbation des comptes établis par le syndic ; ces ressources n’ont pas encore été versées : elles sont dues à la copropriété au titre de l’exercice de l’année et constituent des ressources financières prévisibles.

Ces ressources sont dues par différents intervenants :

- les copropriétaires,

- les fournisseurs,

- le personnel,

- les collectivités locales, etc…

Ces intervenants peuvent être en situation de débiteurs, c’est-à-dire qu’ils ont une dette envers le syndicat des copropriétaires, qui est leur créancier.

459 Copropriétaires/Créances douteuses : ce compte correspond aux montants des charges non réglées par les copropriétaires en fin d'exercice et qui font l'objet d'un recouvrement judiciaire. Ce compte reprend donc la totalité des créances douteuses des tiers (copropriétaires et fournisseurs). Le montant de la créance douteuse est ajustée en fonction des résultats des procédures lancées par le syndicat.

Comment savoir s'il y a trop d'impayés ?

On analyse le niveau total des impayés par rapport au budget prévisionnel. Voici comment faire :

| .....................€ |

|

.....................€ |

|

|

Montant des charges impayées par les copropriétaires débiteurs (compte 45 et 459) |

X 100 : |

Indiquez le montant du budget prévisionnel (situé dans l'annexe 2 en bleu) |

= |

.................... % |

Si ce pourcentage est supérieur à 20 %, cela signifie que la situation est réellement préoccupante. Et à ce titre, la copropriété présente une des caractéristique d'une "copropriété en difficulté" |

42 à 46 : Autres créances et débiteurs divers : ces comptes correspondent à des créances que la copropriété détient auprès d'autres tiers extérieurs à la copropriété. Cela reste très limité : il peut s'agir des organismes sociaux, ou bien d'un prestataires faisant appel aux services de la copropriété (encart publicitaires, relais antenne, ...) et qui doit un loyer.

47 : Compte d'attente : Ce compte correspond à des sommes qui n'ont pas été affectées à un poste précis de charges. Il doit désormais s'agir d'une exception, les comptes d'attente devant être soldés à la fin d'exercice ou, à défaut, justifiés ligne à ligne. A défaut de justification acceptable, il faudra agir auprès du syndic

48 : Compte de régularisation : ce compte correspond à des charges ou des produits qui ont été constatées ou réglées en fin d'exercice mais qui se rapportent à l'exercice ultérieur

il faudra savoir ce que deviennent ces sommes l'année suivante !

B DETTES

Les dettes Classe 4

Regroupent les sommes dues par le syndicat des copropriétaires à des tiers (paiement d’un fournisseur, remboursement d’un copropriétaire…), au titre de l’exercice comptable.

Les tiers sont créditeurs (un crédit est inscrit à leur compte, dû par le syndicat des copropriétaires) : le syndicat leur doit une rémunération, un remboursement ou une contrepartie financière.

45 :Copropriétaires / excédents versés : ce compte correspond à des sommes d'argent que la copropriété doit à un copropriétaire ou des copropriétaires, à la suite, par exemple, d'un règlement plus important que l'appel de fonds ou bien à la suite d'un résultat excédentaires (dépenses moins importantes que le budget).

A noter : depuis le 1 er septembre 2004, le syndic doit obligatoirement solder les comptes des copropriétaires vendeurs lors de la vente. Il ne peut donc pas y avoir de "copropriétaires vendeurs créditeurs" (en principe...).

40 : Fournisseurs : le compte 40 se décline en plusieurs sous comptes. Ces comptes correspondent à des dettes que le syndicat a vis-à-vis des fournisseurs.

401 : Factures parvenues : ce compte correspond à des factures parvenues et enregistrées, mais qui n'ont pas été réglées en fin d'exercice. Il est impératif de connaître la date de facturation de ces sommes ainsi que les raisons des non-paiements

42 à 44 : Autres dettes : ces comptes correspondent à des dettes relatives aux employés d'immeuble, qui se distinguent de la façon suivante :

- Compte 42 : Salaires à verser auprès du personnel

- Compte 44 : Dettes auprès d'organismes sociaux et impôts.

Il est absolument nécessaire de vérifier la cohérence de ces montants et de connaître la raison des non-paiements.

48 : Compte de régularisation : ce compte correspond à des règlements qui ont été opérés par des copropriétaires ou des tiers de la copropriété, mais qui concerne l'exercice suivant. Il est important de vérifier que ce montant sera bien affecté l'année suivante.

49 : Dépréciation des comptes de tiers : ce compte correspond à des sommes votées en assemblée générales, pour apurer des charges impayées qui ont été définitivement estimées par le gestionnaire comme étant irrécouvrables, même après une saisie immobilière.

{kind=link}

{kind=link}