Les comptes des syndicats de copropriétaires concernés par le décret du 14 mars 2005 doivent désormais être présentés selon des règles identiques : c’est ce que l’on appelle une comptabilité normalisée. La comptabilité normalisée instaure une technique obligatoire d’enregistrement et de classement des opérations du syndicat des copropriétaires.

Les comptes des syndicats de copropriétaires concernés par le décret du 14 mars 2005 doivent désormais être présentés selon des règles identiques : c’est ce que l’on appelle une comptabilité normalisée. La comptabilité normalisée instaure une technique obligatoire d’enregistrement et de classement des opérations du syndicat des copropriétaires.

La présentation de cette comptabilité est, elle aussi, normalisée au moyen de cinq tableaux annexés au décret ; ces tableaux sont les documents de présentation adressés à chaque copropriétaire avec la convocation à l’assemblée générale qui doit approuver les comptes.

A partir de quand ? 1er janvier 2007

Les comptes du syndicat sont tenus conformément aux règles prévues par ces textes à partir du premier exercice comptable commençant à compter du 1er janvier 2007.

En 2007, vous approuvez les comptes de l’exercice 2006, ou 2006-2007 si l’exercice comptable ne coïncide pas avec l’année civile, tenus en vertu de l’ancien système de votre syndic (sauf si celui-ci a déjà appliqué les règles comptables pour cet exercice) ;

En 2008, vous approuvez des comptes obligatoirement tenus selon le nouveau système.

Le décret prévoit cinq annexes obligatoires. Ce sont :

- Etat financier après répartition

- Compte de gestion général de l'exercice clos réalisé et du budget prévisionnel de l'exercice futur

- Compte de gestion pour opérations courantes de l'exercice clos réalisé (N) et budget prévisionnel de l'exercice (N + 1 & N+2)

- Compte de gestion pour travaux et opérations exceptionnelles hors budget prévisionnel de l'exercice clos réalisés

- Etat des travaux et opérations exceptionnelles votés non encore clôturés a la fin de l'exercice

Annexe 6 : Cette annexe sera fournie par le syndic en complément de l’annexe 1. Elle est la liste nominative des copropriétaires débiteurs et créditeurs dont le total est indiqué dans les parties CREANCES & DETTES de l’annexe 1.

Annexe 7 : Cette annexe complémentaire permet de lister par copropriétaire le solde des charges de l’exercice en attente d’affectation (compte 471/472) et qui pourra devenir EXIGIBLE si l’assemblée générale approuve les comptes.

Quels sont les avantages d’une comptabilité normalisée ?

Cette normalisation modifie radicalement la comptabilité des copropriétés :

- elle facilite la compréhension du fonctionnement de la copropriété ;

- elle crée de meilleures conditions pour voter en assemblée générale ;

- elle favorise la gestion collective de l’immeuble.

Tous les copropriétaires disposent d’un état précis :

- des produits (l’argent qui est rentré ou qui doit rentrer) et des charges (l’argent qui es sorti ou qui doit sortir), la différence donnant le solde de l’exercice écoulé (insuffisance ou excédent) ;

- de la situation financière (la trésorerie – argent encaissé ou décaissé –)

- ainsi que la présentation des dettes (ce que le syndicat doit encore aux tiers)

- et des créances (ce qui est encore dû au syndicat) ;

- des opérations de gestion courante (budget prévisionnel) ;

- des gros travaux et des opérations exceptionnelles (comptes de travaux hors budget prévisionnel) ainsi que de leur état d’avancement ;

- des difficultés momentanées (créance de M. X qui est en retard d’un trimestre de charges) et des pertes définitives (dettes de M. X qui doit encore de l’argent après que le syndicat ait fait valoir tous ses droits sur le ou les lots concernés) ;

- des honoraires de syndic (honoraires de gestion courante, particuliers, pour travaux et exceptionnels) stipulés dans le contrat de syndic, permettant de constater les éventuelles évolutions

Tous les copropriétaires ont à leur disposition une comptabilité tenue selon les mêmes règles

Dans toutes les copropriétés visées par le décret du 14 mars 2005, le copropriétaire reçoit le même type de documents de présentation des comptes joints à sa convocation à l’assemblée générale (celle dite « ordinaire » qui doit approuver les comptes de l’exercice).

Tous les copropriétaires peuvent comparer avec une plus grande facilité les évolutions d’une année sur l’autre, poste par poste

Une comptabilité d’engagement

La comptabilité d’engagement contribue à fournir une image claire et précise de la situation financière de la copropriété.

La comptabilité d’engagement consiste à inscrire les dépenses et les recettes dès leur engagement. Les sommes versées ou à verser, reçues ou à recevoir sont comptabilisées dans l’exercice qui les a générées. Les opérations concernées rattachées à l’exercice annuel sont inscrites dans la comptabilité sous la forme d’une écriture comptable se composant d’une date,d’un libellé et d’un montant.

Exemple

==> Pour l’appel de fonds auprès des copropriétaires, le syndic inscrit les sommes dues à la date d’exigibilité (au 1er jour de chaque trimestre, sauf décision contraire de l’assemblée générale). Les montants correspondants sont rattachés à l’exercice comptable de l’année, dans le compte 45 « Copropriétaires – sommes exigibles restant à recevoir ».

==> Dès réception de la facture d’eau, le syndic inscrit dans le compte 601 « Eau » le montant qui est à payer. Ce montant est rattaché à l’exercice de l’année même s’il est payé au cours de l’exercice suivant.

Une comptabilité en partie double

Le système de la partie double doit se comprendre en termes de débit (l’argent qui est dû par un tiers à la copropriété) et en termes de crédit (l’argent qui est dû à un tiers par la copropriété). Le total des débits doit être équivalent au total des crédits pour aboutir

à une balance des comptes.

Cette inscription en double permet aux copropriétaires de suivre les évènements comptables de la copropriété et de repérer les paiements qui ont été effectués et ceux qui restent à acquitter, les sommes reçues et celles qui doivent être reçues.

Exemple

==> Hypothèse : un contrat de service de nettoyage des parties communes (1 500 par prestation) : lorsque la société X a effectué le nettoyage, il faut d’abord engager la dépense puis payer la société.

Première étape, l’engagement (le syndic inscrit la dette du syndicat) :

Rappel : la dépense correspondante est inscrite dans la comptabilité, même si la facture n’est pas encore parvenue, puisqu’il s’agit d’une comptabilité d’engagement.

Dans les livres comptables : le syndic débite le compte 408 « Factures Non Parvenues » de 1 500 et crédite le compte 401 « Fournisseur X » de 1 500 .

Seconde étape, le règlement (le syndic paye 1 500 au fournisseur) :

Dans les livres comptables : le syndic débite le compte 401 « Fournisseur X » de 1 500 et crédite le compte 51 « Banque » de 1 500 .

Une nomenclature comptable

Le plan comptable du syndicat des copropriétaires utilise une codification, la nomenclature.

Il s’agit du plan de présentation des comptes pour la saisie de la comptabilité.

Cette nomenclature est aussi utilisée dans les tableaux des annexes 1 et 2 du décret.

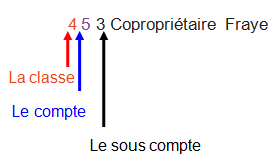

Les opérations sont classées dans des comptes numérotés avec des intitulés permettant d’en comprendre le contenu et d’en identifier la pièce justificative. Un compte peut être réparti en sous-comptes.

Chaque compte est regroupé sous une classe.

La classe est indiquée par le premier numéro du compte, le compte par le deuxième et le

sous-compte par le ou les suivants.

Le plan comptable du syndicat des copropriétaires comporte 5 classes :

la classe 1, la classe 4, la classe 5, la classe 6 et la classe 7.

Ces classes regroupent les comptes selon la nature des opérations :

classe 1 « Provisions, avances, subventions et emprunts »,

classe 4 « Copropriétaires et tiers »,

classe 5 « Comptes financiers »,

classe 6 « Comptes de charges »,

classe 7 « Comptes de produits ».

A l’intérieur d’une même classe, le syndicat utilise les comptes et les sous-comptes définis par l’arrêté du 14 mars 2005 qui lui sont utiles.

Il peut aussi ajouter des sous-comptes autant que nécessaire.

Exemple de comptes

==> le compte 64

« Frais de personnels » se situe dans la classe 6 « Comptes de charges »

==> le compte 102 « Provisions pour travaux » est dans la classe 1« Comptes provisions »

==> le compte 45 « Copropriétaires » appartient à la classe 4 « Comptes copropriétaires et tiers ».

Exemple de sous comptes

==> le compte 60 « Achats de matières et fournitures » se situe dans la classe 6 « Comptes de charges » et peut comporter les sous-comptes suivants :

• 601Eau

• 601-1 Eau froide

• 601-2 Eau chaude